El régimen de Nicaragua no brinda información suficiente de la deuda adquirida por empresas estatales o con participación estatal como la petrolera Alba de Nicaragua (Albanisa), según señaló el Departamento de Estado de EE. UU. en su Reporte de Transparencia Fiscal 2020.

“Parte de la información sobre las obligaciones de deuda estaba a disposición del público, pero no estaba disponible la información sobre la deuda contingente y la deuda de empresas estatales garantizadas por el gobierno”, especifica el Departamento de Estado.

Esta falta de transparencia compromete al Estado porque la “deuda contingente” afectaría las finanzas de la nación si las empresas fracasan, es decir, el Gobierno tendría que asumir los pagos a través del erario, advirtió la experta en gestión y políticas públicas, Dayra Valle.

El nuevo reporte del Departamento de Estado, que se publica anualmente, fue emitido el 15 de junio de 2020 y considera que Nicaragua, como en años anteriores, no cumple con los requerimientos mínimos de transparencia fiscal, que “incluyen tener documentos presupuestarios claves que estén disponibles al público, sustancialmente completos y generalmente confiables”.

EL PAÍS PEOR CALIFICADO DEL ISTMO

Washington calificó a 141 países en transparencia fiscal, de los cuales 65 no cumplieron las normas mínimas de acceso a la información pública. De esos, 56 no habían tenido avances significativos en esta materia, entre ellos Nicaragua, que en el área centroamericana es el país peor calificado.

Entre enero y diciembre de 2019, el Gobierno de Nicaragua “puso a disposición del público en general su propuesta de presupuesto ejecutivo, el presupuesto aprobado y el informe de fin de año, incluso en línea. Sin embargo, los documentos presupuestarios disponibles al público no proporcionaron una imagen sustancialmente completa de los gastos planificados y las fuentes de ingresos del gobierno”, reporta el Departamento de Estado.

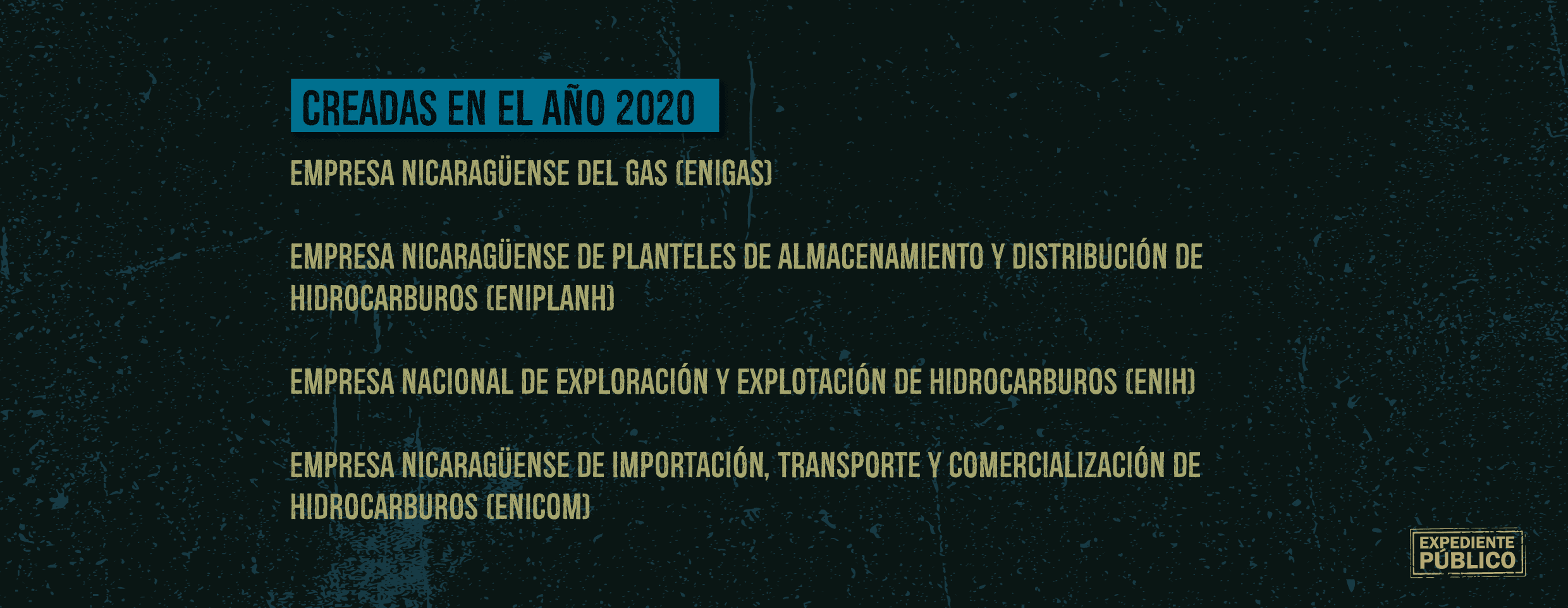

Aunque Albanisa es la única empresa estatal nombrada por el informe de transparencia, como también lo fue en años previos, esta sociedad tiene una amplia red de negocios, cuyas operaciones con montos millonarios son manejadas bajo sigilo y sin control. La entidad gubernamental de EE. UU. señala también que importantes y grandes empresas estatales no tienen estados financieros auditados disponibles públicamente.

Según el Departamento de Estado, “las asignaciones y ganancias de algunas empresas estatales se incluyeron en el presupuesto sobre una base neta, pero la mayoría de las empresas estatales, incluida Albanisa, no han sido objeto de auditoría”.

Las observaciones sobre Albanisa ya habían aparecido en anteriores reportes, con atención a la falta de auditoría sobre esta empresa con participación del Estado nicaragüense.

Valle explica que la deuda que están adquiriendo las empresas estatales se maneja al margen del presupuesto y por la falta de transparencia se desconoce dónde se están colocando estos recursos y si están generando ganancias o pérdidas.

Lea: Nicaragua retrocede en rendición de cuentas del presupuesto nacional

A finales de enero de 2019, el Departamento del Tesoro prohibió a los estadounidenses y empresas de EE. UU. hacer negocios con Albanisa del sector de hidrocarburos y propiedad mayoritaria (51%) de Petróleos de Venezuela (Pdvsa) y Petróleos de Nicaragua (Petronic).

El Banco Central de Nicaragua señalaba que el monto de la cooperación de Venezuela al régimen de Ortega alcanzaba los 4,950 millones de dólares hasta 2018, pero desde 2019 no hay más informes relacionados a la ayuda internacional.

El gobierno de Ortega no ha contabilizado públicamente el gasto de una importante asistencia extrapresupuestaria de Venezuela, y esta asistencia tampoco ha sido objeto de auditoría ni supervisión legislativa, agrega el reporte.

PUNTOS CENTRALES DEL REPORTE

Valle considera que el reporte de transparencia enfoca puntos importantes sobre Nicaragua además de la falta de información detallada en los documentos del presupuesto público y el opaco manejo de la deuda pública y las empresas estatales: reitera el débil rol de la Contraloría General de la República (CGR) y el manejo turbio de las operaciones con recursos naturales.

A juicio de la experta, “hay una deficiencia en el grado de detalles de la información que tienen estos documentos -por ejemplo, los informes trimestrales de Hacienda–, como hemos reiterado, es una falta de profundidad que no permite hacer un análisis puntual”.

Valle indica que es relevante encontrar en el informe del Departamento de Estado observaciones a la CGR que presenta deficiencia en su papel de institución fiscalizadora y auditora de los recursos públicos, dado que los contralores solo toman algunas referencias de los planes anuales y no verifican el cien por ciento del gasto público, tampoco se conocen sus informes.

“La institución suprema de auditoría de Nicaragua no auditó el presupuesto ejecutado por el gobierno, documentos presupuestarios no fueron preparados de acuerdo con principios internacionalmente aceptados”, indica el reporte de 2020.

Un elemento nuevo en este reporte que amplía las observaciones del año anterior son los “criterios y procedimientos mediante los cuales el gobierno nacional adjudica contratos o licencias para la extracción de recursos naturales, descritos en la ley, aunque no está claro si el proceso utilizado en la práctica para otorgar adjudicaciones ha sido consistente con la legislación”.

Al respecto, Valle señala que se está prestando atención a la industria extractiva que es una fuerte generadora de recursos, particularmente la industria minera, pero también se puede señalar al sector maderero, “estas licitaciones pueden esconder grandes negocios que por la falta de transparencia no se puede saber quiénes están detrás de estos contratos”

Además, aunque Ley General del Ambiente y los Recursos Naturales (Ley 217) es clara, no hay seguimiento a la implementación de las normativas, estimó Valle.

CONSECUENCIAS

En la más reciente Encuesta de Presupuesto Abierto 2019 (OBS, por sus siglas en inglés), presentada el 30 de abril por la organización International Budget Partnership (IBP), Nicaragua, por segunda vez consecutiva, bajó su calificación, pasando de 46 puntos de 100 en 2015 a 43 en 2017 y 41 puntos en el último índice.

El Índice de Presupuesto Abierto de la OBS se construye a partir de la revisión y análisis de la información que publica el gobierno central en ocho diferentes documentos, que deben publicarse a lo largo de las fases del ciclo presupuestario. Cada documento se debe publicar con ciertos niveles de información y además en tiempos determinados.

Actualmente Nicaragua publica 5 de esos 8 documentos, lo cual hace que el país sea calificado como de acceso limitado. Este índice, como el reporte del Departamento de Estado, mide el grado de transparencia y fiscalización del presupuesto público, pero no necesariamente representa los niveles reales de corrupción, explican los expertos de Expediente Público.

Nicaragua retrocede más en rendición de cuentas

El impacto de estos reportes es que son tomados en cuenta por países donantes, organismos internacionales y multilaterales que prestan recursos, y en medida que la posición que ocupe Nicaragua demuestre falta de control y transparencia “hay una posibilidad que estos recursos no sean utilizados de manera correcta”, considera Valle.

Esto podría afectar la entrega de ayudas y créditos, o establecer condiciones menos favorables en materia de intereses o el endurecimiento de los requisitos para adquirir recursos internacionales.

“En el contexto actual de pandemia, cuando necesitamos recursos, esto nos pone en una peor posición. Nuestro récord no es el mejor”, concluye la experta.

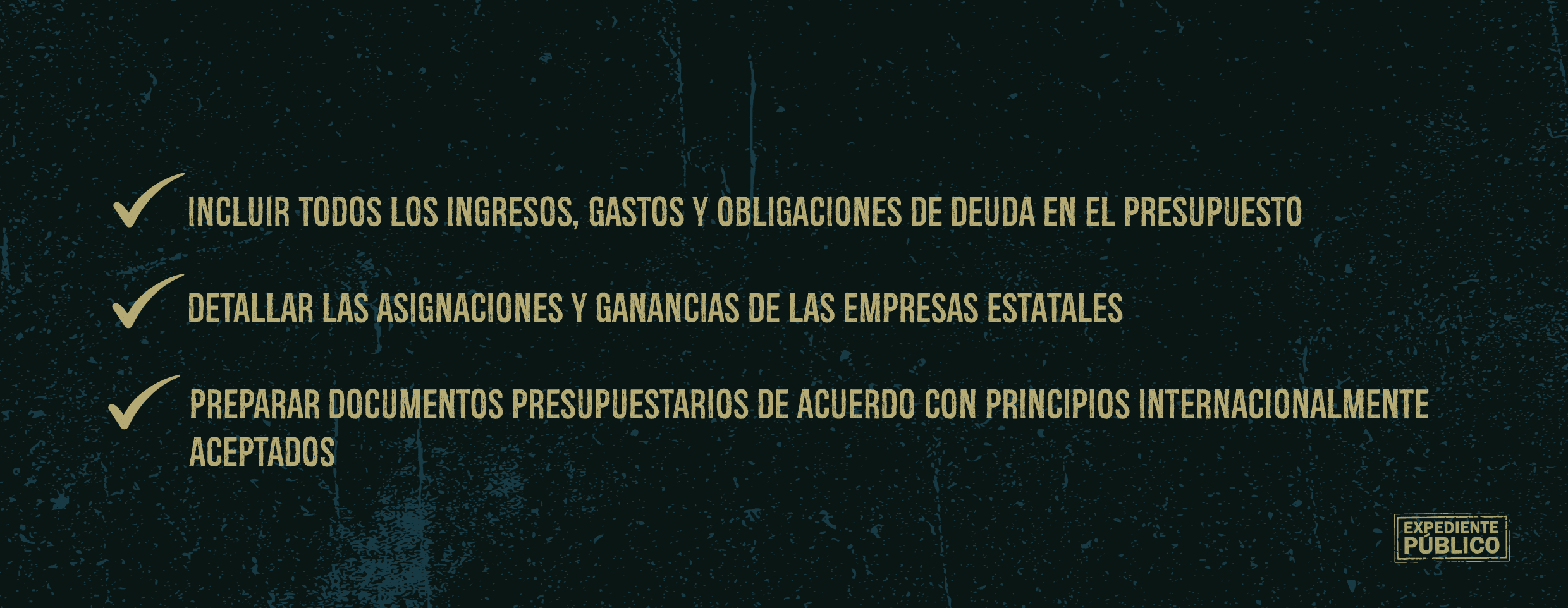

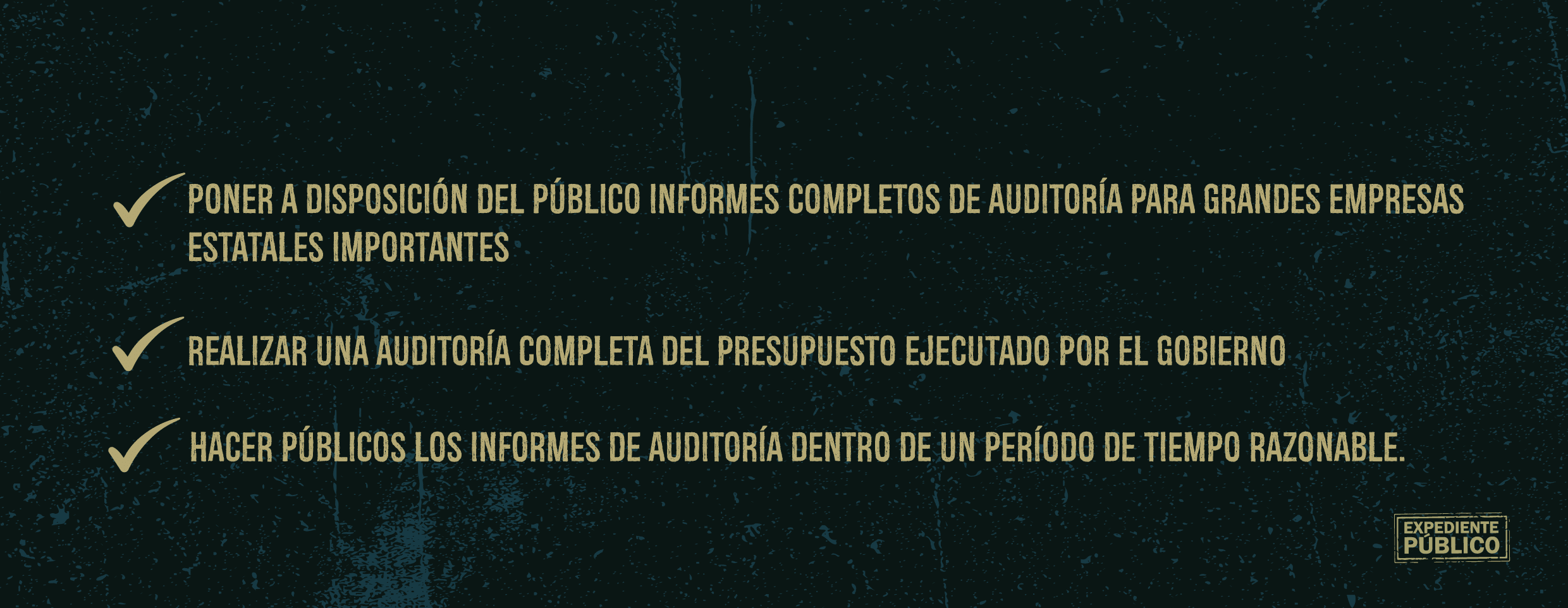

A diferencia de años anteriores, esta vez el Departamento de Estado brinda al gobierno de Nicaragua algunas recomendaciones para mejorar en transparencia fiscal, por ejemplo, incluir todos los ingresos, gastos y obligaciones de deuda en el presupuesto; detallar las asignaciones y ganancias de las empresas estatales; preparar documentos presupuestarios de acuerdo con principios internacionalmente aceptados; poner a disposición del público informes completos de auditoría para grandes empresas estatales importantes; realizar una auditoría completa del presupuesto ejecutado por el gobierno y hacer públicos los informes de auditoría dentro de un período de tiempo razonable.